Giúp STC xét duyệt số dự toán của Phòng tài chính.

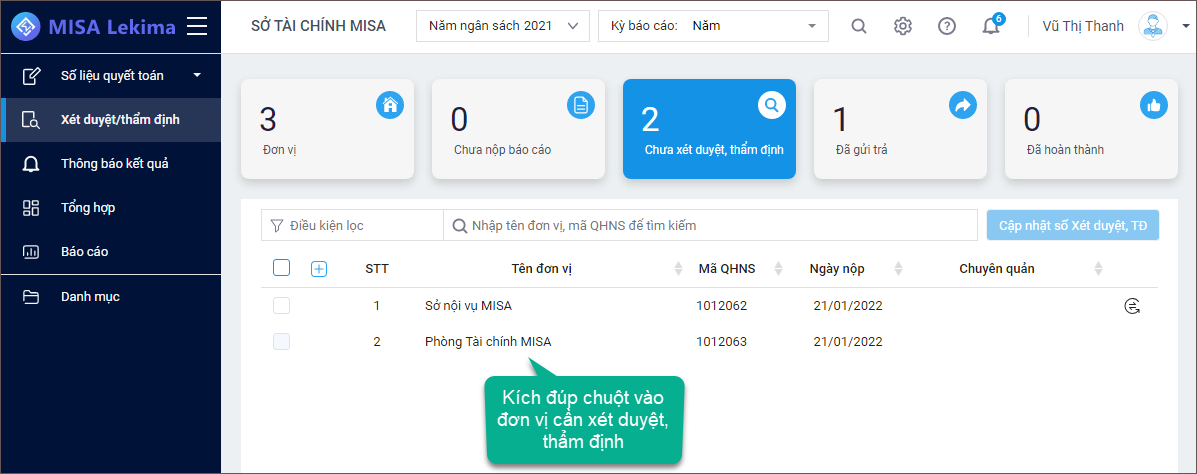

1. Vào menu Xét duyệt, thẩm định.

2. Chọn tab Chưa xét duyệt, thẩm định.

3. Kích đúp chuột vào đơn vị cần xét duyệt, thẩm định.

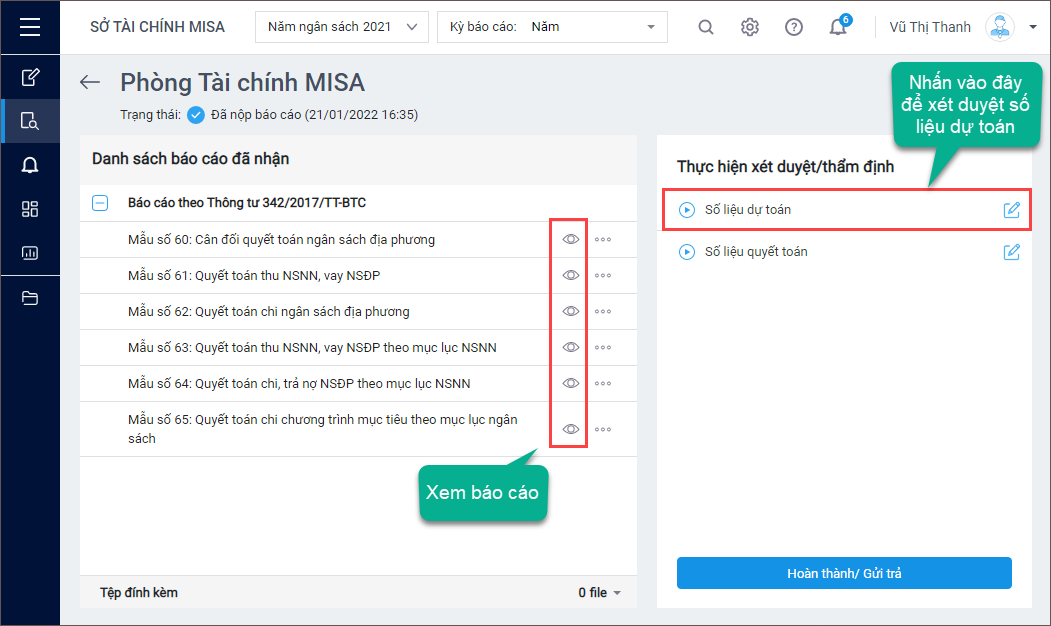

4. Kích đúp chuột vào Số liệu dự toán.

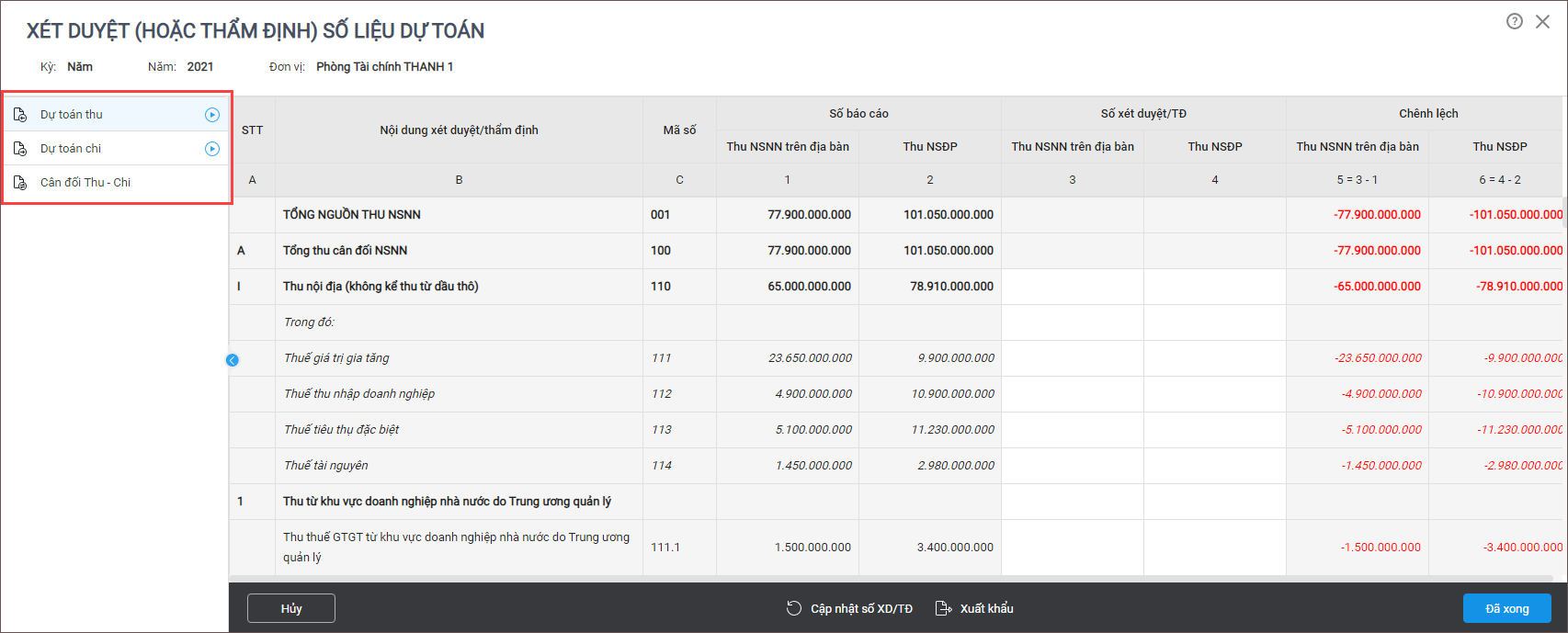

5. Lần lượt xét duyệt Dự toán thu, Dự toán chi, Cân đối Thu – Chi.

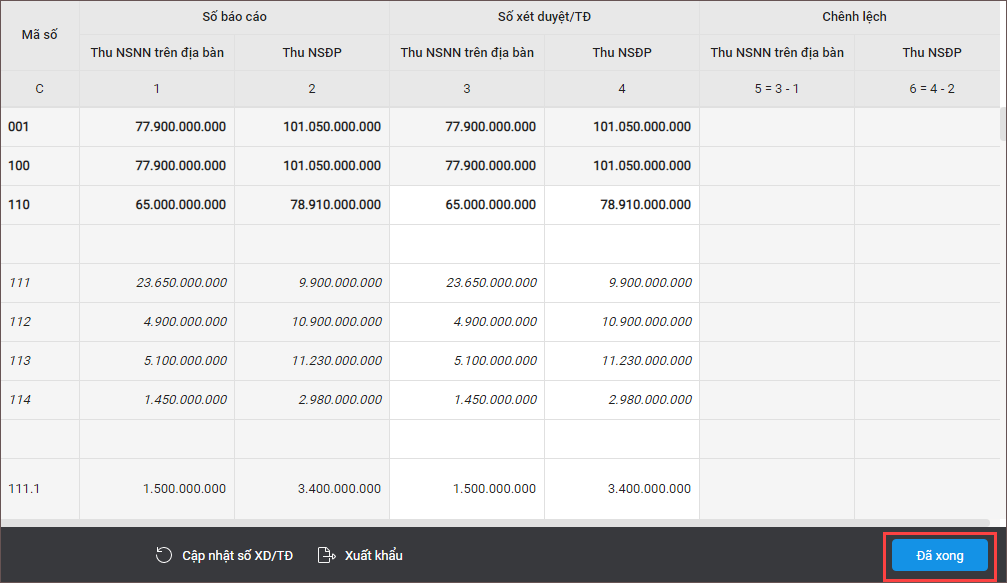

I. Xét duyệt dự toán thu

1. Xét duyệt số dự toán Thu NSNN trên địa bàn (Cột 3)

Nhấn chuột phải vào cột 3. Thu NSNN trên địa bàn, chọn:

- Số xét duyệt bằng số nhập dự toán: tức là phần mềm tự động lấy số cột 3 = số dự toán thu NSNN đã nhập ở phần Nhập dự toán thu.

- Số liệu cột 3 = cột 1: tức là phần mềm tự động lấy số cột 3 = số báo cáo tổng hợp của Phòng tài chính nộp lên cho Sở tài chính.

2. Xét duyệt số Thu NSĐP (Cột 4)

Nhấn chuột phải vào cột 4. Thu NSĐP, chọn:

- Số xét duyệt bằng số nhập dự toán: tức là phần mềm tự động lấy số cột 4 = số dự toán thu NSĐP đã nhập ở phần Nhập dự toán thu.

- Số liệu cột 4 = cột 2: tức là phần mềm tự động lấy số cột 4 = số báo cáo tổng hợp của Phòng tài chính nộp lên cho Sở tài chính.

Nhấn Đã xong để đánh dấu đã hoàn thành xét duyệt dự toán thu.

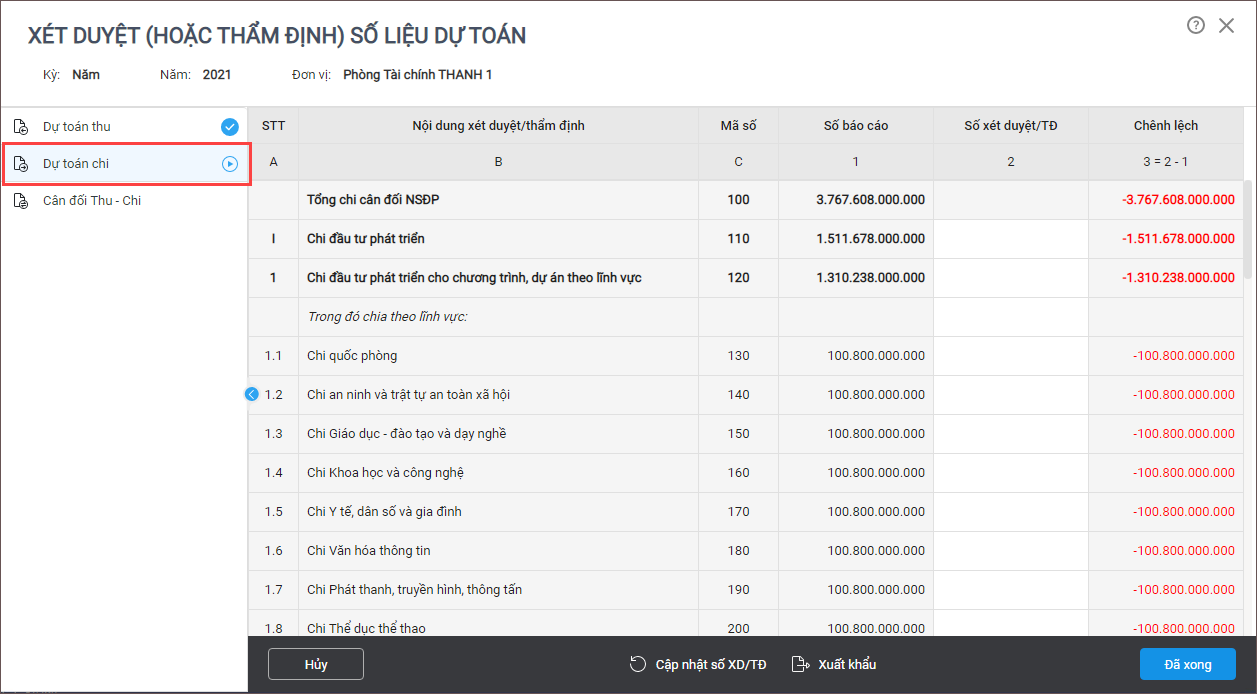

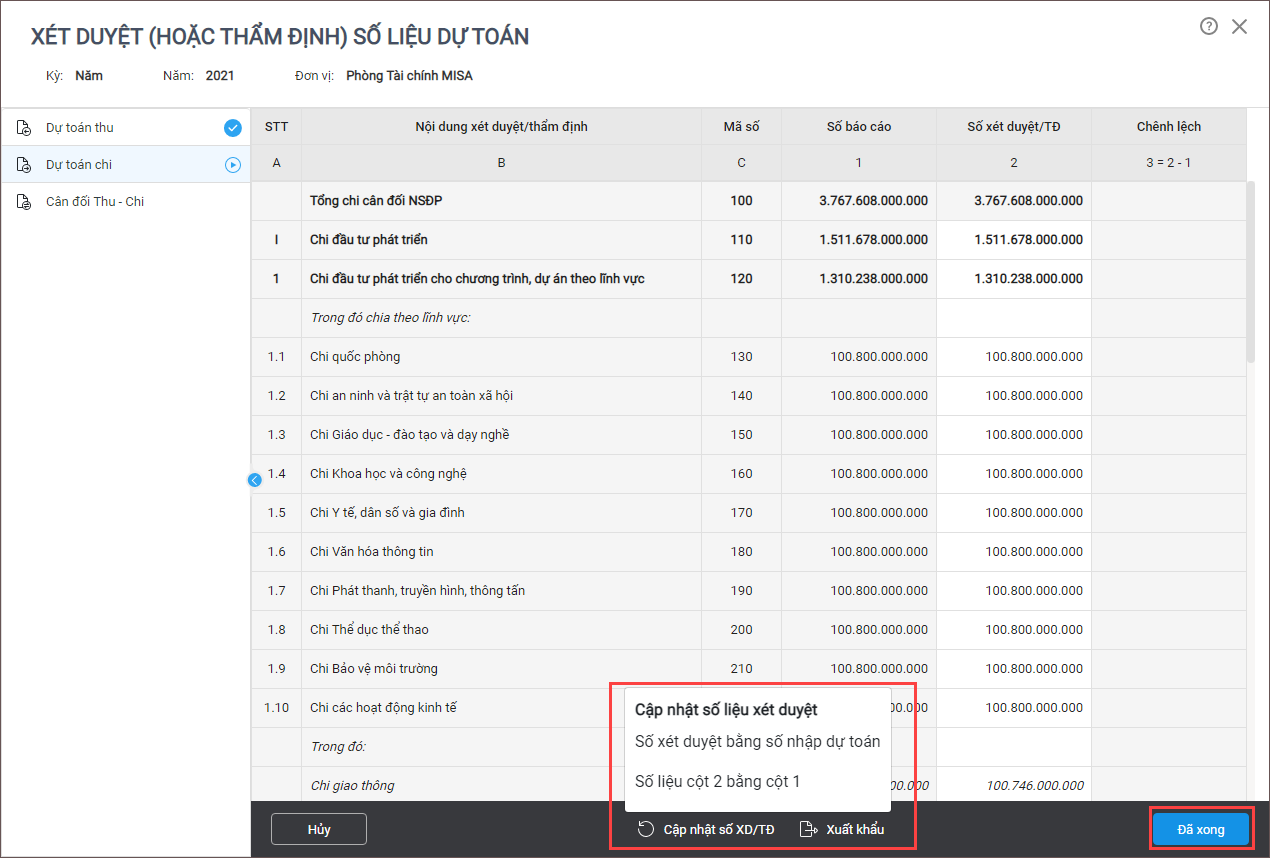

II. Xét duyệt dự toán chi

STC chọn tab Dự toán chi để nhập số xét duyệt/thẩm định như sau:

1. Nhấn chuột phải vào cột 2. Số xét duyệt\TĐ, chọn:

- Số xét duyệt bằng số nhập dự toán: tức là phần mềm tự động lấy số cột 2 = số dự toán chi đã nhập ở phần Nhập dự toán chi.

- Số liệu cột 2 = cột 1: tức là phần mềm tự động lấy số cột 2 = số báo cáo tổng hợp của Phòng tài chính nộp lên cho Sở tài chính.

2. Có thể nhấn Cập nhật số XD/TĐ để chọn Số xét duyệt bằng số nhập dự toán hay Số liệu cột 2 bằng cột 1.

3. Nhấn Đã xong để đánh dấu đã hoàn thành xét duyệt dự toán chi.

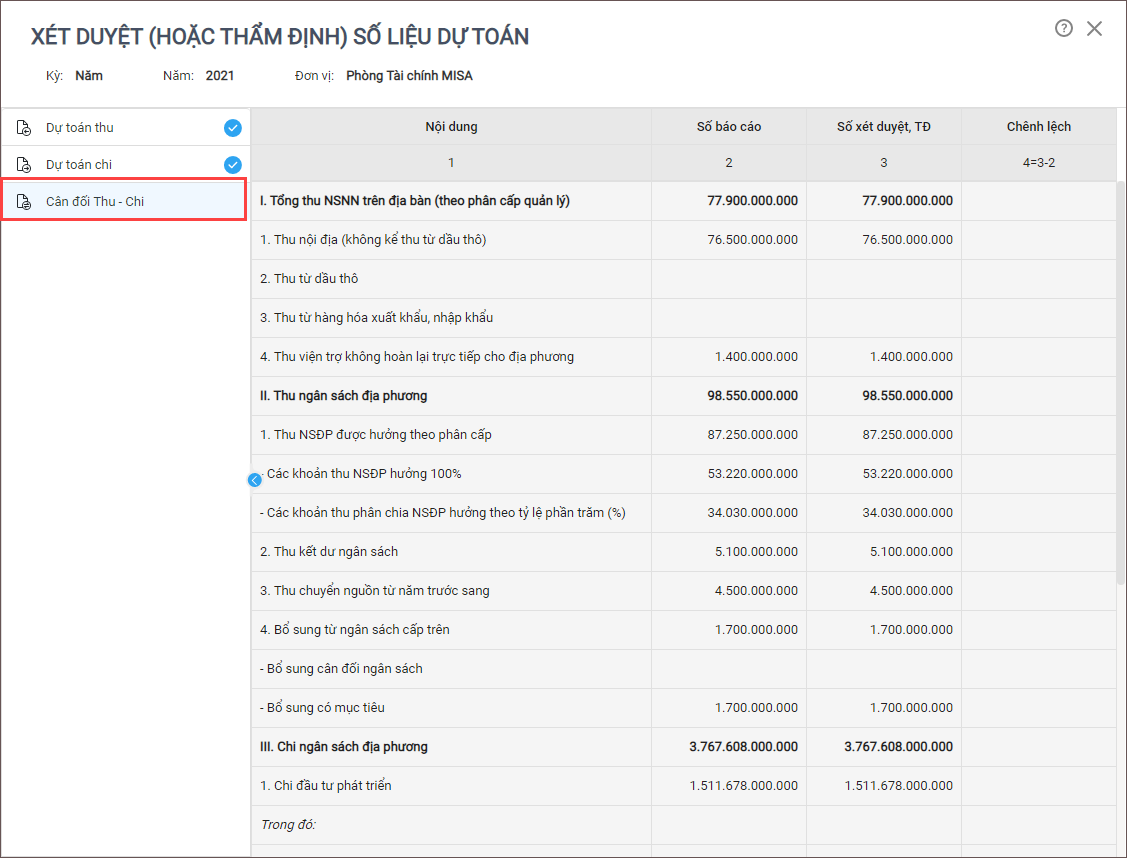

III. Cân đối Thu – Chi

1. Sau khi xét duyệt dự toán thu, dự toán chi cho đơn vị thì phần mềm tự động cân đối thu – chi như sau:

Với các đơn vị Phòng tài chính khác, STC xét duyệt số liệu dự toán tương tự.

Sau khi xét duyệt xong số dự toán, STC tiếp tục xét duyệt số quyết toán. Xem hướng dẫn tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/